香港 2022/23 年度財政預算案摘要

圖片來源 : The 2022-23 Budget (https://www.budget.gov.hk/2022/eng/io.html)

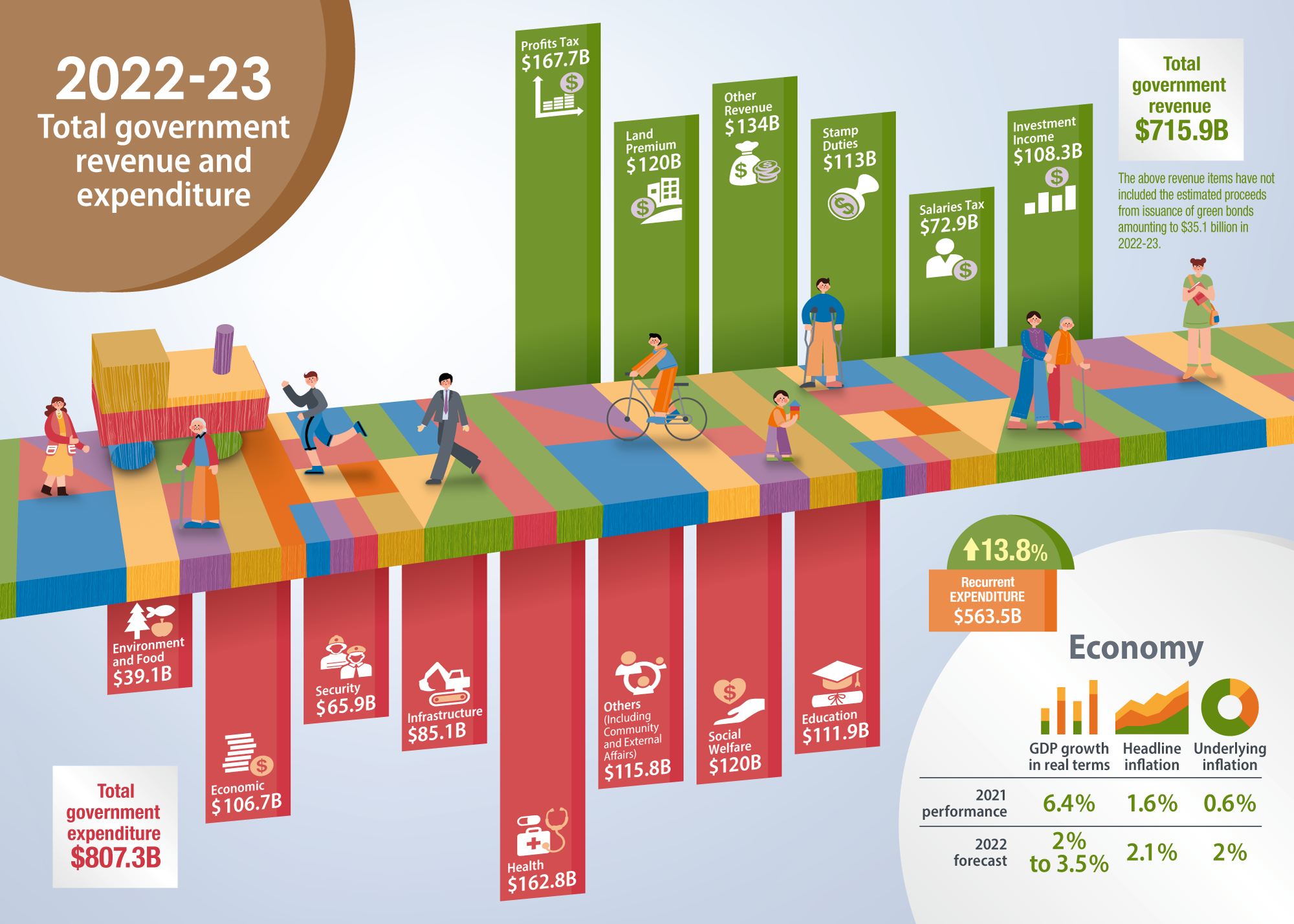

2022 經濟預測與前景

- 預測本地生產總值增長為2%至3.5%

- 預測全年整體通脹率2.1%,基本通脹率2.0%

政府稅收及其他措施的建議

圖片來源 : https://www.budget.gov.hk/2022/eng/gallery/gallery.html?date=20220223A

紓解民困

薪俸稅

- 寬減100%的2021/22年度薪俸稅及個人入息稅,上限為港幣10,000元

差餉

- 在2022/23年度的四個季度中,寬減住宅物業的差餉。前兩個季度的上限為每季度港幣1,500元,其餘兩個季度的上限為每季度港幣1,000元

發放消費券

- 向每名合資格的18歲或以上香港永久性居民及新來港人士,發放總額港幣10,000元的電子消費券

齊心抗疫

- 額外撥款港幣220億元加大檢測力度及支援醫院管理局(“醫管局”)

- 撥款港幣60億元增購疫苗

- 增撥港幣70億元,用於採購防疫物品及服務及實施防疫措施

- 增撥港幣5億元加強環境衛生服務

- 撥款港幣120億元用於興建防疫抗疫設施

- 另預留港幣200億元以備各項不同防疫抗疫需要

其他

對於企業

- 繼續寬減非住宅用戶75%水費/排污費8個月至 2022 年 11 月 30 日,每戶每月上限分別為港幣20,000元和港幣12,500元

- 由2022年10月起,延長豁免/寬減現行34類政府收費12個月。受惠行業包括但不限於航空、海事、物流、零售、飲食、漁農、建造以至旅遊及娛樂業等

- 由2022年4月起,繼續寬減現時適用於政府處所合資格租戶、地政總署轄下合資格短期租約及豁免書的75%租金和費用,為期六個月

- 「中小企融資擔保計劃」下所有信貸擔保產品的申請期,延長2023年六月底

- 「百分百擔保特惠貸款」下,每家企業最高貸款額由18個月僱員薪金及租金的總和提高至27個月,上限由港幣600萬元增加至港幣900萬元,最長還款期由8年延長至10年

- 要求香港金融管理局(“金管局”)通過「銀行業中小企貸款協調機制」將「預先批核還息不還本計劃」延長6個月至2022年10月底

- 金管局和銀行業將為企業提供在較長時期內部分償還本金的選擇。有關安排亦適用於「中小企融資擔保計劃」下的貸款

- 香港出口信用保險局(信保局)計劃於2022年3月試行出口信用擔保計劃,以幫助中小型出口商更容易地從銀行獲得出口融資

- 信保局將在今年下半年推出「彈性賠償率」安排,提升他們的保險保障,以鼓勵出口商接受更多海外買家的訂單

對於市民

- 每個合資格電力住宅用戶戶口提供港幣1,000元的電費補貼

- 向領取社會保障金額的合資格人士,發放金額相當於半個月的綜合社會保障援助(綜援)標準金額、高齡津貼、長者生活津貼或傷殘津貼。在職家庭津貼亦會作相若安排

- 為參加2023年香港中學文憑考試的學校考生代繳考試費用

- 「公共交通費用補貼計劃」的門檻,於2022年5月至2022年10月期間由港幣400元降至港幣200元

- 建議由2022/23課稅年度開始設立住宅租金開支扣除,以減輕薪俸稅和個人入息課稅納稅人租住私人物業的負擔,前提是合資格納稅人不是住宅業主。每課稅年度扣除上限為港幣10萬元。

- 將「百分百擔保個人特惠貸款計劃」延長至2023年4月。最高貸款額由借款人在職期間平均每月收入的6倍增加至9倍,上限為港幣10萬元。計劃下的最長還款期將延長至 10 年,而還息不還本的安排的最長期限將延長至 18 個月

- 「優質教育基金」預留港幣20億元,由2022學年起推出為期三年的計劃,以加強對電子學習的支持。補貼將提供給學校購買流動電腦裝置及可攜式無線網絡裝備,供有需要的學生借用

圖片來源 : https://www.budget.gov.hk/2022/eng/gallery/gallery.html?date=20220223A

提升經濟韌力,豐富產業發展

金融

- 計劃在下一個財政年度發行不少於港幣150億元的通脹掛鈎債券(即 iBond)、不少於港幣350億元的銀色債券,及不少於港幣100億元的零售綠色債券

- 建議就單一家族辦公室所管理的合資格家族投資管理實體提供稅務寬免

- 把「未來基金」對「香港增長組合」的分配增加港幣100億元,當中港幣50億元會用作「策略性創科基金」。至於另外港幣50億元,則用作成立聚焦大灣區投資機會的「大灣區投資基金」

- 研究修訂主板上市條件,配合科技企業的集資需求

- 準備允許「港股通」南向交易的股票以人民幣計價

- 探討優化「粵港澳大灣區跨境理財通」

- 繼續發行約45億美元或等值的綠色債券

- 落實「基建融資證券化先導計劃」,預計推出總價值4.5億美元的基建融資證券化產品

- 撥款港幣1,000萬元,推出新一輪「拍住上」金融科技概念驗證測試資助計劃

創科發展

- 「創新及科技基金」下的「大學科技初創企業資助計劃」對每所大學的資助額倍增至港幣1,600萬元,協助大學進一步把研發成果落實。新增的資助金額會為大學初創企業提供與私人投資配對。每家初創企業每年可獲高達港幣150萬元的資助,最長為期三年。

- 預留港幣100億元,提供更全面的支持,進一步推動生命健康科技的發展

- 倍增資助額至港幣4億4,000萬元,以推廣及開展研發活動,培育本地人才,吸引更多本地及海外創科人才

- 預留港幣6億元作全面的電子政府審計,推動政府運作進一步數字化

旅遊

- 預留港幣12億6,000萬元支援及發展旅遊業,包括鼓勵開發和推出旅遊產品、資助人員培訓、支持香港旅遊發展局重振旅遊業等工作

圖片來源 : https://www.budget.gov.hk/2022/eng/gallery/gallery.html?date=20220223A

創造容量

北部都會區

- 從「未來基金」累積收益中,預留港幣1,000元,在基本工程儲備基金下成立專款,以加快北部都會區內土地、房屋和交通基建項目的進度

人才

金融業

- 計劃推出「綠色和可持續金融培訓先導計劃」,實施金融科技從業人員培訓補貼試點計劃,以培養專業人才

創新科技

- 繼續通過不同計劃為青年人提供實習和培訓機會,以鼓勵或資助畢業生投身創科行業。亦考慮推出更多便利人才來港的措施

醫療衞生

- 視乎所需每年額外增加港幣4億元經常撥款,以加強醫療專業人員的培訓

- 在「指定專業╱界別課程資助計劃」下增加500個指定名額,資助學生修讀與醫療相關的自資學士學位課程

- 預留港幣100億元完成各項大學醫療教學設施的工程。落成後可增加醫療培訓名額約900個

文化藝術

- 撥款港幣3,700萬元,為文物修復人員提供專業培訓

- 為「粵劇發展基金」注資幣1億元加強支持從業員的專業提升和持續培訓

建造業

- 向建造業議會撥款港幣10億元,支持人力培訓工作

鼓勵持續進修

- 把「持續進修基金」的資助上限增加至港幣25,000元,並取消年齡上限

圖片來源 : https://www.budget.gov.hk/2022/eng/gallery/gallery.html?date=20220223A

建設宜居城市

土地及房屋供應

- 2022/23年度賣地計劃共有13幅住宅用地,加上鐵路物業發展、私人發展和重建及市區重建局(URA)項目,預計全年的潛在土地供應可興建約18,000個單位

- 2022/23年度賣地計劃共有4幅幅商業用地,預計可提供約30萬平方米商業樓面面積

- 在未來5年準備好約103公頃土地,為市場提供可興建逾57,000個單位的土地

- 政府已覓得約350公頃土地,在未來10年提供約33萬個公營房屋單位

- 2022年起計的5年內,私人住宅單位每年平均落成量超過19,000個。預計未來3至4年的一手私人住宅單位供應量為98,000個

- 政府已覓得足夠土地提供超過17,000個過渡性房屋單位。預計2022年和2023年分別落成4,200個單位和11,000個單位

- 政府會推出更多寬免措施,鼓勵採用「組裝合成」建築法,以加快住房供應

綠色城市

「低碳綠色科研基金」

- 向「低碳綠色科研基金」額外注資港幣2億元,進一步推動香港減碳和加強環境保護

電動車充電設施

- 額外注資港幣15億元擴大「EV屋苑充電易資助計劃」,推動在現有私人住宅樓宇停車場安裝電動車充電基礎設施

改善低窪地區抵禦能力

- 申請撥款約港幣84億元,為多區雨水排放系統進行改善工程,以提升防洪能力

優質生活

社區演藝計劃

- 從2024/25年度開始每年增加撥款至港幣2,000萬元,讓市民有更多機會參與文化藝術活動,推動藝術融入社區

文物保育

- 建議為「保育歷史建築基金」額外預留港幣10億元,以進一步推動更多文物及歷史建築保育工作

關愛共融

- 額外全年開支逾港幣19億元繼續加強社區和院舍照顧服務及社工服務,支援長者、殘疾人士及兒童

公共財政

增加收入

- 由於新型冠狀病毒第5波疫情的爆發,企業和市民普遍仍面對相當的財政壓力,所以暫時仍不宜調整利得稅及薪俸稅稅率

- 隨着經濟合作與發展組織(經合組織)的國際稅務改革方案的推行,在香港落實全球最低稅率可望增加來自利得稅的收入

差餉制度

- 就住宅物業引入累進差餉制度,以更能反映「能者多付」的原則。建議的住宅物業累進評級系統將於2024/25年度第二階段推出

- 建議僅向合資格並且是自然人的業主,就名下一個住宅物業提供住宅物業的差餉寬減。住宅物業費率優惠的建議將於2023/24年度第一階段推出

國際稅務新規定

- 計劃於2022年下半年向立法會提交立法建議,以按照國際共識落實全球最低實際稅率等相關規定

- 考慮由2024/25課稅年度開始向大型跨國企業集團徵收本地最低補足稅,確保它們的實際稅率達致全球最低實際稅率15%的水平,以保障本港的徵稅權

詳細版本

有關我司就2022/23年度財政預算案之詳細概述,請點擊﹝pdf﹞以供參閱。

更詳盡資料

以上資料主要節錄自香港政府「2022/23年度財政預算案」的網頁。 如欲獲取更多詳細資料,請閱覽「2022/23年度財政預算案」的網頁或與我司聯系(電郵:tax@atrixbiz.com)。

參考

2022/23年度財政預算案

[ 2022年2月23日 ]

利得稅

香港採用地域來源原則,任何人士(包括法團、合夥業務、受託人或團體)在香港經營行業、專業或業務所得的利潤需在本港納稅。根據「地域來源地」稅制特色,不管該人士的國籍及居住地在何地,只有在香港產生或得自香港的利潤,才須予以徵收利得稅。

薪俸稅

凡是源自香港任職、受僱及退休金的入息均需繳納薪俸稅。入息包括工資、薪金、假期工資、花紅、佣金、小費、津貼、酬金及額外賞賜等。如該人士之受僱於香港公司並於香港提供服務,其所得的全部收入,均需繳納薪俸稅,除非該人士付合特定豁免徵稅條件。