香港 2023/24 年度财政预算案摘要

图片来源 : 2023-24 财政预算案 (https://www.budget.gov.hk/2023/sim/pf.html)

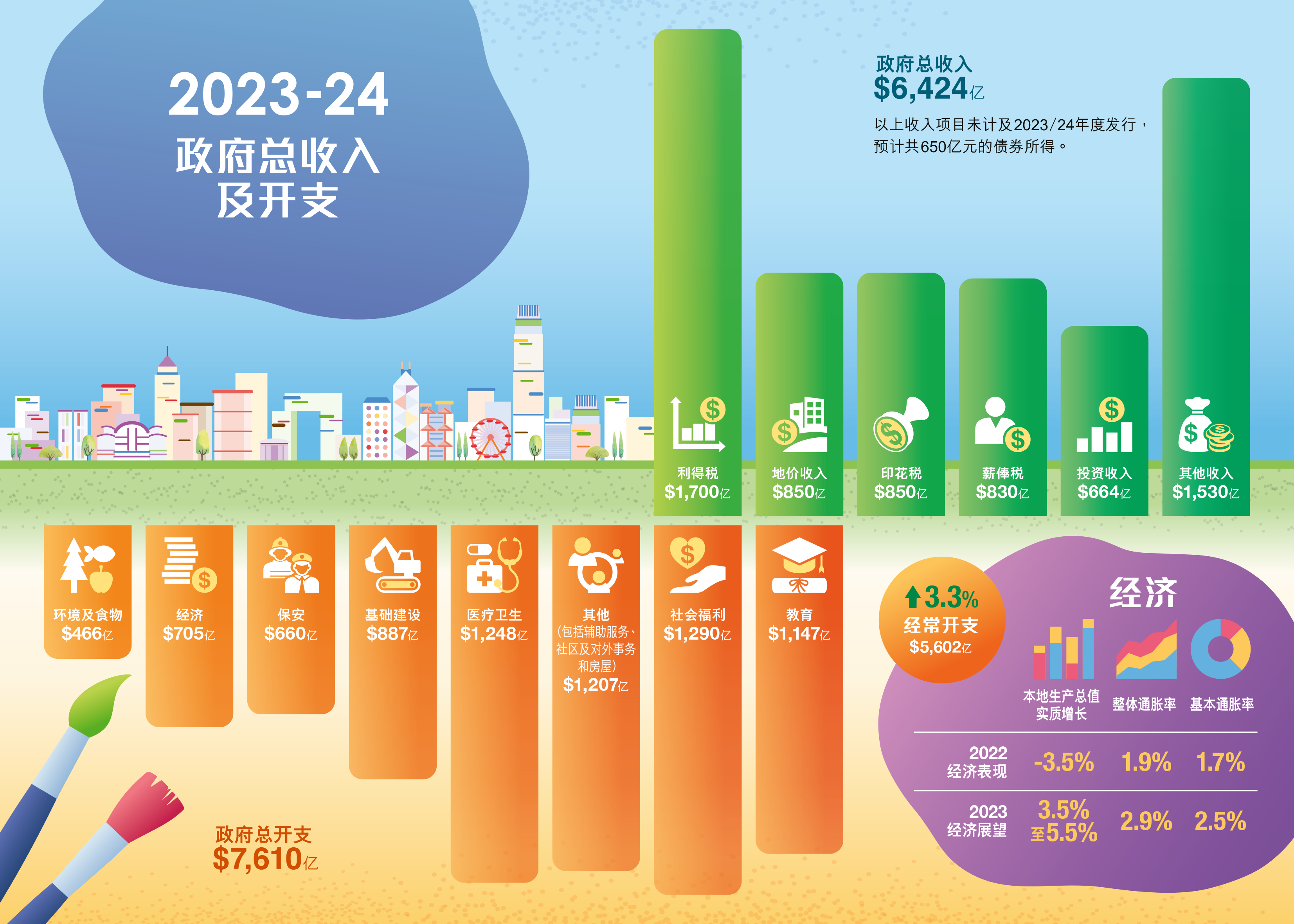

2023 经济预测与前景

- 预测本地生产总值增长为3.5%至5.5%

- 预测全年整体通胀率2.9%,基本通胀率2.5%

政府税收及其他措施的建议

电子消费券

政府建议向每名合资格的18岁或以上永久性居民及新来港人士分两期发放总额港币5,000元电子消费券。 2023年4月发放首港币3,000元消费券给合资格人士,餘额会与新符合资格人士一起在2023年年中发放。

另外,透过不同入境计划在港居住及来港升学的合资格人士,会获发上述总额一半,即合共港币2,500元的消费券,政府会尽快公佈详情。

针对企业的税务宽减

宽减100%的2022/23年度利得税,上限为港币6,000元。

电讯业: 政府建议电讯网络营办商就将来投得的无线电频谱而须缴付的频谱使用费将可获税务扣除。

知识产权贸易: 政府会推行「专利盒」税务优惠,对通过研发活动而产生的合资格专利,为其源自香港所赚取的利润提供税务宽减。 政府会在2023年内就「专利盒」税务安排谘询业界,以订定具竞争力的优惠税率,目标是在2024年上半年向立法会提交修例建议。

飞机租赁: 政府计划推出措施完善飞机租赁税务优惠制度,以进一步吸引更多飞机租赁公司落户香港。

政府建议提高僱主为其65岁或以上僱员所作自愿性强积金供款的税务扣减,由现时该等开支的百分之一百增至百分之二百。

由2023年7月起,宽减现时适用於政府处所合资格租户、地政总署辖下合资格短期租约及豁免书的百分之五十租金和费用,为期6个月至2023年底。

政府决定将「中小企融资担保计划」下各项担保产品的申请期限由2023年6月底延长至2024年3月底。

政府会推出新计划,向合资格客运营办商和持牌旅行代理商提供百分百贷款担保。

非住宅物业差饷

宽免2023-24年度两季差饷,以每户每季港币1,000元为上限。

针对个人的税务宽减

宽减100%的2022/23年度薪俸税及个人入息税,上限为港币6,000元。

政府建议由2023/24课税年度起,增加子女基本免税额及子女出生课税年度的额外免税额,由现时的港币120,000元增至港币130,000元。

为参加2024年香港中学文凭考试的学校考生代缴考试费。

为每个合资格电力住宅用户户口提供港币1,000元的电费补贴。现行向此等户口提供每月港币50元的电费纾缓金计划,将延长至2025年年底。

印花税

- 政府建议调整买卖或转让住宅及非住宅物业须缴付的从价印花税(第二标准税率)的税阶。有关调整将按2023年2月22日在宪报刊发的《公共收入保障令》即日生效。

- 目前的各项住宅物业需求管理措施(即所谓「辣招」)维持不变。

住宅物业差饷

宽减2023/24年度首两季的差饷,住宅物业以每户每季港币1,000元为上限。

其他税务事宜

国际税务新规定: 香港计划由二零二五年起对这些大型跨国企业集团实施全球最低实际税率(15%),以及落实本地最低补足税。

权益处置: 政府将於下月中提出建议,就关於处置股权权益的本地收益是否需要课税提供更明确的指引。

烟草税: 建议即时将每支香烟的烟草税调高六角,并按同等比例提高其他烟草产品的税率。

额外足球博彩税: 政府建议自2023/24年度起在《博彩税条例》下向香港赛马会征收每年港币24亿元的「额外足球博彩税」,为期五年,而原有博彩税税率不变。

图片来源 : https://www.budget.gov.hk/2023/eng/gallery/gallery.html?date=20230223

复常下力保全速复苏

疫后恢复

力吸访客 省靓香港招牌

预留港币1亿元争取更多吸引旅客和极具旅遊宣传效果的大型盛事来港举行,提升香港的国际形象。香港旅遊发展局(旅发局)亦将动用超过港币二亿五千万元继续举办及协助推广大型旅遊盛事。

向旅发局额外拨款约港币2亿元,让其加大力度争取更多不同规模及类型的国际会议与展览在港举行,吸引高增值旅客,令香港成为区内首选会展旅遊目的地。

香港金融管理局(金管局)在2023年3月会联同巴塞尔银行监管委员会在港举办银行监管国际会议,并正与国际清算银行商讨於2023年下半年在港举办中央银行行长会议。

国际金融领袖投资峯会,2023年会再度在香港举办,展示香港的独特优势及投资环境。

政府在2023年2月初推出名为「你好,香港」(Hello Hong Kong)的大型全球宣传活动,全方位推广香港的经济新亮点、文化新视野、旅遊新体验,以尽早争取更多内地及境外商务及观光等旅客访港。

西九文化区管理局、香港迪斯尼乐园、香港海洋公园、香港数码港管理有限公司(数码港)及香港科技园公司(科技园公司)等机构也会响应「你好,香港」,在2023内举办有主题特色的市集、嘉年华或其他活动。

共同开拓新局面

推动高质量发展

数码基建

人工智能超算中心

政府会就建立人工智能超算中心,进行可行性研究,并在2023/24年度完成。

「智方便」

预留约港币2亿元提升「智方便」平台的运作,为市民提供更方便的一站式数码服务,改善用户体验。

第三代互联网(WEB3)

拨款港币5,000万元加速推动Web3生态圈的发展,包括举办国际大型研讨会,让业界和企业更掌握前沿发展,推动跨界别业务合作,并举办更多青年工作坊。

虚拟资产是Web3生态圈的重要一环,财政司将成立并领导一个虚拟资产发展专责小组,成员包括相关决策局、金融监管机构,以及市场人士,就行业的可持续和负责任发展,向政府提交建议。

国际绿色科技及金融中心

政府将朝以下5个方向推进,以加速发展香港成为国际绿色科技及金融中心:

- 构建绿色科技生态圈。包括吸引龙头企业或初创企业落户发展;鼓励产学研的高效互动,将科研成果商品转化;通过政策支持,带动绿色科技需求;

- 绿色金融应用与创新。让绿色项目通过传统渠道融资以外,亦可通过金融创新更便捷灵活地获取资金;

- 绿色认证及国际标准衔接;

- 人才培训;及

- 加强与大湾区及国际市场的交流和合作。

将成立「绿色科技及金融发展委员会」,邀请绿色科技、绿色金融、绿色标准认证等业界代表协助制订行动纲领,推动香港发展为国际绿色科技及金融中心。

引进企业及人才

为进一步把握市场机遇,政府会引入公司迁册机制,便利在外地注册的公司,特别是业务以亚太区为核心的企业,将注册地迁至香港,善用香港的优良营商条件和专业服务。

为了进一步丰富人才库及吸引更多新资金落户香港,政府会引入新的「资本投资者入境计划」,申请人须将一定金额的资产,投放在本地市场,但不包括物业投资。

积极对接国家发展战略

国际创新科技中心

生命科技及人工智能

政府会从去年《财政预算案》中预留的港币100亿元内拨出港币60亿元用作资助大学及科研机构设立主题研究院,促进横跨院校、机构和学科的合作。

预留港币30亿元推动相关建设,以为进一步加强人工智能、量子科技等前沿科技领域的基础研究。

政府打算设立一所微电子研发院(研发院),推动本港微电子的发展,冀能成为亚太区内支援微电子发展的领先机构。

为数码港预留港币2亿6,500万元,以推出一项针对智慧生活初创企业的培育计划以配合发展智慧城市及数字经济的政策。

国际金融中心

政府会在未来三年向投资推广署提供港币一亿元,吸引更多家族办公室来港。

计划在下年度发行不少於港币500亿元银色债券及港币150亿元绿色零售债券,在促进市场发展的同时,为市民提供回报稳定的投资选项。

计划未来先在政府发行的绿色债券和基础建设债券中,拨出一定比例优先供强积金基金投资,为强积金计划成员提供多一个投资选项。

国际航运中心

政府将预留港币2,000万元,加快推动高端航运服务业的策略研究,以及加强业界在国际及大湾区的交流。

国际贸易中心

政府会向贸发局增拨合共港币5亿5,000万元,协助香港企业把握「一带一路」倡议和粤港澳大湾区建设的机遇,以及开拓新兴市场,并加强环球推广。

建议向「发展品牌、升级转型及拓展内销市场的专项基金」再注资港币5亿元,同时推出「BUD专项基金」—申请易,以加快审批申请,让更多中小企利用资助发展业务。

我建议各香港生产力促进局拨款港币一亿元,在未来五年加强其协助中小企向政府申请资助的服务。

创造容量

人才资源

金融业

政府将推出「专上学生金融科技实习计划」,为本地及大湾区的专上学生提供资助。透过计划,学生可以在本港或大湾区的金融科技企业,取得跨境实习工作经验,及早培养他们投身金融科技事业的兴趣,藉此壮大本地的金融科技人才库。

航运、空运及物流业

向「海运及空运人才培训基金」注资港币2亿元以加强物流业人才培训,吸引更多年轻人入行。

创新科技

政府会增拨港币3亿元,在未来三个学年,继续向每所公帑资助中学,提供最多港币100万元的资助,以举办与资讯科技相关的课外活动,培养青少年对创科的兴趣。

建造业

政府预计需拨款约港币1亿元以推行两年先导计划,为就读建造业相关的兼读制学位课程的学员,提供在职培训津贴。

土地供应

政府会在未来五年通过卖地计划及铁路物业项目,向市场提供可兴建不少於72,000个私营房屋单位的土地。

政府已觅得足够土地,兴建约36万个公营房屋单位。

政府已觅得八幅土地作兴建「简约公屋」之用,以尽快填补短期公营房屋供应不足的缺口。

政府估计由2023年起计的五年内,私人住宅单位每年平均落成量超过19,000个。

施政为民

建设宜居城市

绿色城市

政府会在新能源运输基金下预留港币2亿元,与专营巴士公司及其他持份者合作,在今年有序地开展氢燃料电池双层巴士及重型车辆的试验,全面测试它们在本地环境下运作的可行性。

已预留港币3亿5,000万元,资助四间港内航线的渡轮营办商建造及试验电动渡轮和相关充电设施,以测试在港内应用电动渡轮的技术及商业可行性。

政府会为的士业界提供百分百担保的贷款计划,以鼓励的士车主将现有的士替换为纯电动的士。

在2023/24年度增加港币6千200万元拨款,逐步为更多公私营场所收集厨餘以减少弃置在堆填区有气味的厨餘,亦可以把厨餘送往有机资源回收中心,转化为再生能源。

医疗卫生

政府计划向中医药发展基金注资港币5亿元,进一步推动中医药在基层医疗体系内担当更重要的角色。

青年发展

文化体育及旅遊局正研究把官湧市政大厦部分未善用的楼层改建成为「城市运动体育中心」,提供适合攀登及滑板等运动的场地。

职业训练局会推出为期两年的先导计划,让中学生及早接触职专教育,发掘兴趣。

关爱共融

政府预留港币1亿元加强支持妇女发展及相关工作,包括协助妇女在就业市场转型。

恒常化多项支援长者和照顾者计划。

豁免合资格分间单位每个独立水表的按金和费用。

香港2022/23及2023/24年度各类税项概览

薪俸税

i. 个人免税额及可扣税项目

| 2022/23 港币 | 2023/24 港币 | |

|---|---|---|

| 基本免税额 | ||

| 基本 | 132,000 | 132,000 |

| 已婚人士 | 264,000 | 264,000 |

| 额外免税额(子女 – 第1至9名子女(每名计算) 备注 1) | ||

| 出生年度 | 240,000 | 260,000 |

| 其他年度 | 120,000 | 130,000 |

| 供养父母或祖父母(每名) | ||

| 55至59岁 | ||

| 不与纳税人同住 | 25,000 | 25,000 |

| 全年与纳税人同住 | 50,000 | 50,000 |

| 60岁或以上 | ||

| 不与纳税人同住 | 50,000 | 50,000 |

| 全年与纳税人同住 | 100,000 | 100,000 |

| 供养兄弟/姊妹 备注 2 | ||

| 单亲人士 | 132,000 | 132,000 |

| 供养伤残家属(每名) | 75,000 | 75,000 |

| 伤残人士免税额 | 75,000 | 75,000 |

| 额外扣税项目 | ||

| 个人进修开支 备注 3 | 100,000 | 100,000 |

| 自住居所按揭利息 备注 4 | 100,000 | 100,000 |

| 供养接受院舍照顾的父母/祖父母的支出 | 100,000 | 100,000 |

| 强制性公积金供款 | 18,000 | 18,000 |

| 附积金自愿性供款和合资格年金保费 | 60,000 | 60,000 |

| 合资格自愿医保产品的保费 | 每名受保人8,000 | 每名受保人8,000 |

| 住宅租金 | 100,000 | 100,000 |

| 认可慈善捐款 备注 5 | 35% | 35% |

备注:

- 有关税务措施须经立法程序才可实施

- 该名受供养人士未曾申请扣除子女免税额

- 在认可机构报读进修课程可扣税开支的最高限额

- 由2017/18课税年度起,居所贷款利息扣除年期为20个课税年度

- 认可慈善捐款可扣税金额以纳税人应税收入扣除支出及折旧免税额后的35%为最高限额

ii. 薪俸税标准税率

| 2022/23 及 2023/24 | |

|---|---|

| 标准税率 | 15% |

iii. 薪俸税累进税率

| 应课税收入 | 2022/23 及 2023/24 | |

|---|---|---|

| 最初 | 港币 50,000 | 2% |

| 其后 | 港币 50,000 | 6% |

| 其后 | 港币 50,000 | 10% |

| 其后 | 港币 50,000 | 14% |

| 餘额 | 17% | |

利得税

| 2022/23 及 2023/24 税率 备注 | ||

|---|---|---|

| 应评税利润 | 非有限公司 | 有限公司 |

| 首港币 2,000,000 | 7.5% | 8.25% |

| 餘额 | 15% | 16.5% |

所有在香港有应课利得税利润的实体都可按两级制利得税率课税。 不过,如某实体在评税基期完结时,有一间或多间有关连实体,两级制利得税率则只适用於获提名的其中一间有关连实体,其餘的有关连实体将不适用於两级制利得税率。

物业税

| 纳税人 | 2022/23 及 2023/24 |

|---|---|

| 物业业主 | 15% |

印花税

股票交易

| 交易性质 | 2022/23 及 2023/24 |

|---|---|

| 卖或购买任何香港证券的成交单据 | 每张售卖及购买单据所载的代价款额或价值的0.13% |

| 无偿产权处置转让书 | 港币5元另加转让证券价值的0.26% |

| 任何其他种类的转让书 | 港币5元 |

租约

| 出租期 | 2022/23 及 2023/24 |

|---|---|

| 无指定租期或租期不固定 | 0.25% |

| 租约指明之租期不超逾1年 | 0.25% |

| 租约指明之租期超逾1年,但不超3年 | 0.5% |

| 租约指明之租期超逾3年 | 1% |

| 租约内提及的顶手费及建造费等 | 代价的4.25%(如根据租约须付租金);否则与买卖不动产的印花税相同 |

物业交易

第1标准

- 第1部(税率适用於住宅物业):税率划一为物业售价或价值[以较高者为准]的15%

- 第2部(适用於非住宅物业及某些在2013年2月23日或之后但在2016年11月5日就取得住宅物业所签位的文书。

| 出售代价 | 第1标准第2部税率 |

|---|---|

| 港币 2,000,000 或以下 | 1.5% |

| 港币 2,000,001 至 港币 2,176,470 | 港币 30,000 + 超逾 港币 2,000,000 的款额的 20% |

| 港币 2,176,471 至 港币 3,000,000 | 3% |

| 港币 3,000,001 至 港币 3,290,330 | 港币 90,000 + 超逾 港币 3,000,000 的款额的 20% |

| 港币 3,290,331 至 港币 4,000,000 | 4.5% |

| 港币 4,000,001 至 港币 4,428,580 | 港币 180,000 + 超逾 港币 4,000,000 的款额的 20% |

| 港币 4,428,581 至 港币 6,000,000 | 6% |

| 港币 6,000,001 至 港币 6,720,000 | 港币 360,000 + 超逾 港币 6,000,000 的款额的 20% |

| 港币 6,720,001 至 港币 20,000,000 | 7.5% |

| 港币 20,000,001 至 港币 21,739,130 | 港币 1,500,000 + 超逾 港币 20,000,000 的款额的 20% |

| 港币 21,739,130 以上 | 8.5% |

第2标准

| 出售代价 | 第2标准税率 |

|---|---|

| 港币 3,000,000 或以下 | 港币 100 |

| 港币 3,000,001 至 港币 3,528,240 | 港币 100 + 超逾 港币 3,000,000 的款额的 10% |

| 港币 3,528,241 至 港币 4,500,000 | 1.5% |

| 港币 4,500,001 至 港币 4,935,480 | 港币 67,500 + 超逾 港币 4,500,000 的款额的 10% |

| 港币 4,935,481 至 港币 6,000,000 | 2.25% |

| 港币 6,000,001 至 港币 6,642,860 | 港币 135,000 + 超逾 港币 6,000,000 的款额的 10% |

| 港币 6,642,860 至 港币 9,000,000 | 3% |

| 港币 9,000,001 至 港币 10,080,000 | 港币 270,000 + 超逾 港币 9,000,000 的款额的 10% |

| 港币 10,080,001 至 港币 20,000,000 | 3.75% |

| 港币 20,000,001 至 港币 21,739,120 | 港币 750,000 + 超逾 港币 20,000,000 的款额的 10% |

| 港币 21,739,120 以上 | 4.25% |

- 从2016年11月5日起,所有住宅物业交易的「从价印花税」税率划一调高至15%。新措施将沿用现行双倍从价印花税机制下的豁免安排,包括:

- 香港永久性居民买家在取得住宅物业时并没有拥有任何其他香港住宅物业,可按最基本的从价印花税率(即第2标准税率)缴税,以及;

- 设定12个月时限,让取得新住宅物业的香港永久性居民买家处置他们的原有物业。

- 除非获豁免或另有规定,於2017年4月12日或以后若以一份文书取得或转让多於1个住宅物业,该文书须表第1标准第1部税率缴纳从价印花税。

由2010年11月20日起,任何以个人或公司(不论在何地注册)名义,在2010年11月20日或以后取得住宅物业,并在取得后24个月内(物业是在2010年11月20日或之后至2012年10月27日前取得)或36个月内政部长物业是在2012年10月27日之后取得)将其转售,均须缴交「额外印花税」。 「额外印花税」是根据物业交易的代价款额或物业市值班室以教高者为准),按卖方或转让方转售或转让前持有物业的不同持有期而定的税率计算;-

| 持有期 | 在2010年11月20日或之后至2012年10月27日前取得物业 | 在2012年10月27日或之后取得物取得 |

|---|---|---|

| 6个月或以内 | 15% | 20% |

| 超过6个月但在12个月或以内 | 10% | 15% |

| 超过12个月但在24个月或以内 | 5% | 10% |

| 超过24个月但在36个月或以内 | - | 10% |

由2012年10月27日起,除非获豁免,「买家印花税」适用於香港永久性居民以外的任何人士(包括公司)於2012年10月27日或之后签立的住宅物业买卖协议及售卖转易契;除现有印花税及「额外印花税」(如适用)外,所有住宅物业亦受限於划一15%的「买家印花税」。

遗产税

根据《2005年收入(取消遗产税)条例》,政府由2006年2月11日起已取消遗产税。

免责声明

上述内容为一般税务信息以方便贵司参考,并非取代任何税务意见或其他专业意见。客户清楚了解及确认,香港税务局於整个纳税评估过程中保留最终决定权。如上述内容的中英文版本有不一致的情况,应以英文版为准。

进一步资料

以上资料主要节录自香港政府「2023-24年度财政预算案」的网页, 如欲获取更多详细资料,请阅览 https://www.budget.gov.hk/2023/sim/speech.html 或与我司联系(电邮:tax@atrixbiz.com ) 。

参考

2023-24年度财政预算案

[ 2022年2月24日 ]

利得税

香港采用地域来源原则,任何人士(包括法团、合夥业务、受讬人或团体)在香港经营行业、专业或业务所得的利润需在本港纳税。根据「地域来源地」税制特色,不管该人士的国籍及居住地在何地,只有在香港产生或得自香港的利润,才须予以征收利得税。

薪俸税

凡是源自香港任职、受僱及退休金的入息均需缴纳薪俸税。入息包括工资、薪金、假期工资、花红、佣金、小费、津贴、酬金及额外赏赐等。如该人士之受僱於香港公司并於香港提供服务,其所得的全部收入,均需缴纳薪俸税,除非该人士付合特定豁免征税条件。